|

2019年版《BP世界能源展望》探讨了可能影响到2040年全球能源市场形态的关键不确定因素。这一时期最大的不确定因素是需要更多的能源来支持持续的全球经济增长和日益繁荣,以及更快速转型到低碳未来的需要。这些情景突出了世界面临的双重挑战。“展望”还考虑了其他一些问题,包括贸易争端升级的可能影响以及塑料监管方面的重大收紧。

“展望”中的大部分叙述都是基于其“不断发展转型”情景。这种情景以及“展望”中考虑的其他情景并不是对可能发生的事情的预测;相反,他们探索不同判断和假设的可能含义。

全球经济增长受到以中国和印度为首的发展中经济体的推动

在“不断发展转型”情景中,假设政府政策、技术和社会偏好的发展方式和速度与近期类似:

-在生活水平提高的推动下,到2040年,全球能源需求增长了约三分之一,特别是在印度、中国和亚洲各地。

-工业和建筑消耗的能源占整体能源需求增长的75%左右,而运输能源需求的增长相对于过去的增长明显放缓,因为车辆效率的提升加速。

-电力行业占使用一次能源增量的约75%。

-能源供应增长的85%来自可再生能源和天然气,到2040年可再生能源成为全球电力的最大来源。

-可再生能源渗透到全球能源系统中的速度比历史上任何燃料都要快。

-在逐步趋于稳定之前,展望期的前半段石油需求增长,而全球煤炭消费基本持平。在“展望”考虑的所有情景中,为满足2040年的石油需求,将需要对新石油设施进行大量持续投资。

-全球碳排放量持续上升,表明需要一套全面的政策措施来实现碳排放的大幅减少。

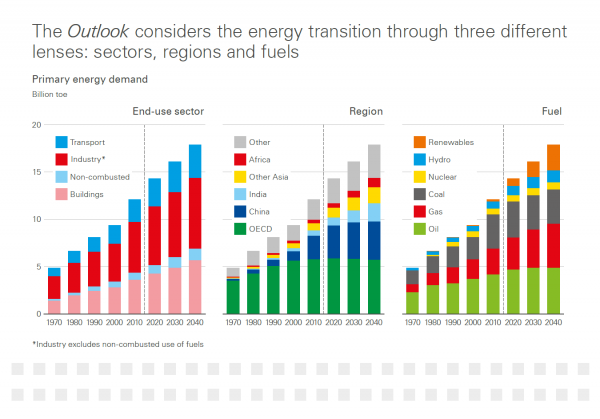

“展望”通过三种不同的方式考虑能源转型情景:行业、地区和燃料

新的“展望”于2月14日在伦敦由BP集团首席经济学家Spencer Dale和集团首席执行官Bob Dudley发布。

“展望再次突出了世界能源系统变化的速度,以及减少更多能源排放的双重挑战如何来构建未来。毫无疑问,迎接这一挑战需要多种形式的能量来发挥作用,”Bob Dudley说。

“预测这种能量转变将如何演变是一项巨大而复杂的挑战。在英国石油公司,我们知道所需的结果,但我们不知道转型将采取的确切路径。我们的战略为我们提供了满足这种不确定性所需的灵活性和前瞻性。”

“能源世界正在发生变化,”Spencer Dale表示赞同。“可再生能源和天然气共同占一次能源增长的绝大部分。在我们不断发展的转型过程中,85%的新能源是低碳的。”

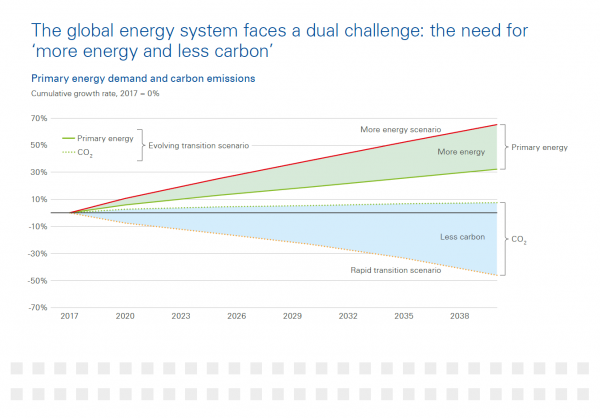

全球能源体系面临着双重挑战:“更多的能量需求”和“更少的碳”

除了不断发展转型方案之外,“展望”还考虑了许多其他方案。一些关键的概述如下:

更多的能源

需要更多的能源来支持增长,并使数十亿人从低收入转为中等收入;这是在更多的能源场景中发现的。

人类进步与能源消耗之间存在着密切的联系;联合国人类发展指数表明,人均能量消耗增加到每人约100吉焦(GJ)与人类发展和福祉的大幅增加有关。今天,世界上大约80%的人口生活在人均能耗低于100吉焦的国家。为了在2040年之前将这一数量减少到人口的三分之一,世界将需要比现在多65%的能源,或者比“不断发展转型”情景所需的能量多25%。在“不断发展转型”情景中所需的能源增长大致相当于2017年中国的整体能源消耗量。

与更多的能源情景一起,“展望”还强调了进一步采取行动减少碳排放的必要性。这是世界的双重挑战 - 以更少的排放提供更多的能源。

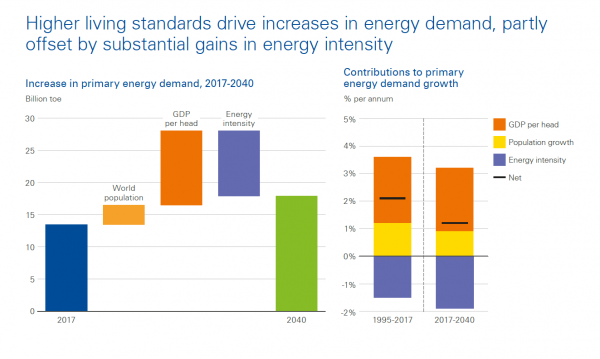

较高的生活水平部分推动了能源需求的增长

快速的转型

快速转型情景是整个展望期内的分析组合,将单一情景中的政策措施汇集在工业和建筑、运输和电力的单独低碳情景中。这样做导致到2040年碳排放量相对于目前的水平下降约45% - 这大致在外部预测样本的中间区域,并声称符合巴黎气候目标。

这一下降幅度反映了以下因素:能源效率的提高,改用低碳燃料,材料使用CCUS(碳捕获、利用与封存);而且,在电力行业尤为重要的是,碳价格显著上涨。

电力行业目前是能源使用的最大单一碳排放源,因此世界继续寻求减少该行业排放的方法至关重要。相比之下,在2040年的所有情景中,运输行业的碳排放量减少相对较小。

Dale说:“针对电力行业的政策对于在未来20年实现碳排放的实质性减少至关重要,在减少碳排放方面,大部分悬而未决的成果都在交通运输行业之外。”

即使在快速转型的情况下,2040年仍然存在大量的碳排放。为了实现巴黎协议的气候目标,在本世纪下半叶,这些剩余的排放量需要大大减少并使用负排放来抵消。今年的“展望”考虑了哪些技术和发展可能在2040年以后的减排中发挥核心作用。

一个关键的发展将是电力行业接近完全脱碳 - 需要更多地使用可再生能源和CCUS以及天然气 - 以及在终端应用(包括运输)的更多电气化。对于那些无法通电的终端应用,其他形式的低碳能源和能源载体将至关重要,可能包括氢和生物能源。此外,“展望”还强调了循环经济的重要性以及更多采用碳储存和清除技术。

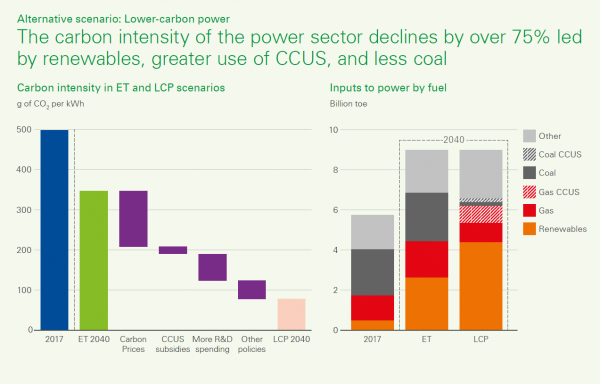

电力行业的碳强度下降超过75%:通过可再生能源、更多地使用CCUS、以及减少煤炭

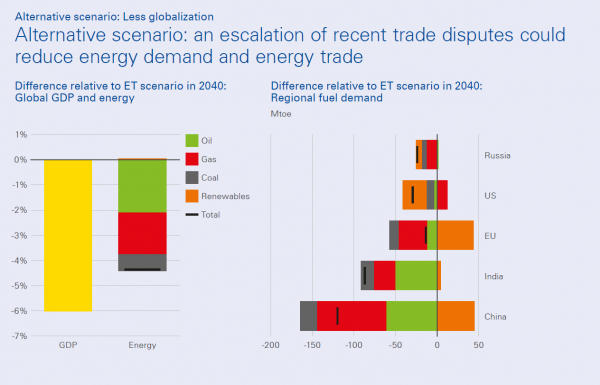

全球化的减少

国际贸易支撑着经济增长,使各国能够实现能源多样化。在全球化程度较低的情况下,“展望”探讨了不断升级的贸易争端可能对全球能源系统产生的影响。

Dale说:“历史的信息告诉我们,对能源安全的担忧可能会产生持久的疤痕效应。”

该情景突出了与贸易争端升级相关的开放和贸易减少如何降低全球GDP以及能源需求。此外,对能源安全的日益关注可能会使各国偏爱国内生产的能源,从而导致能源贸易急剧减少。影响最大的是净能源出口国,他们在石油和天然气出口增长方面将出现大幅放缓。

可能的情景:贸易争端升级可能减少能源需求和能源贸易

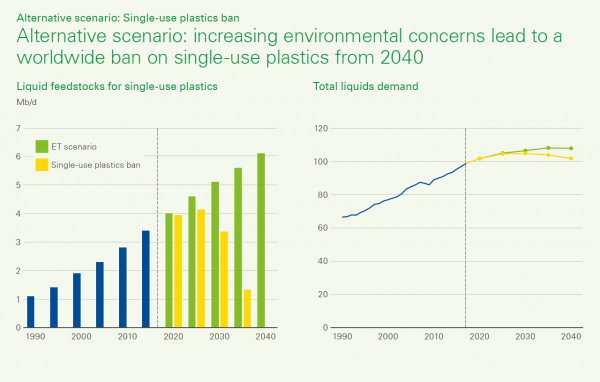

一次性塑料禁令

未来20年石油需求增长的最大单一来源是工业中非燃烧用的液体燃料,特别是作为石化产品的原料,受到塑料产量增加的推动。然而,在不断发展转型情景中,非燃烧需求的增长比过去慢,这反映了在未来20年内管理塑料使用和再循环的法规严重收紧的假设。

鉴于一次性塑料的环境问题日益严重,“展望”还考虑了一次性塑料使用禁令的情况,其中对塑料的监管更加迅速,最终全球禁止使用所有一次性塑料,自2040年起。

在这种情况下,石油需求的增长速度比“不断发展转型”情景要慢。然而,“展望”提醒说,对能源增长和环境的全面影响将取决于可用于替代一次性塑料的其他材料。替代材料的进一步发展以及收集和回收再利用系统的广泛使用将降低碳排。

可能的情景:环境问题导致2040年全球禁止使用一次性塑料

《BP世界能源展望2019》全文原始链接:energy-outlook/bp-energy-outlook-2019.pdf

(原文来自:英国石油公司官网 新能源网综合)

|

{try{}catch(e){}var f='http://service.weibo.com/share/share.php?',u=d.location.href,p=['url=',e(u),'&title=',e(encodeURIComponent('【《BP世界能源展望2019》发布[附全文]】2019年版《BP世界能源展望》探讨了可能影响到2040年全球能源市场形态的关键不确定因素。这一时期最大的不确定因素是需要更多的能源来支持持续的全球经济增长和日益繁荣,以及更..')),'&appkey=1803333894','&pic=http://file.china-nengyuan.com/999/news/pic/201902/p384146001550285384.jpg'].join('');function a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=620,height=450,left=',(s.width-620)/2,',top=',(s.height-450)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent)){setTimeout(a,0)}else{a()}})(screen,document,encodeURIComponent));){kind=link}