|

一、全球锂离子电池容量预测(电动汽车和电力系统)

全球电池联盟(GBA)是世界经济论坛内的公私合作机构。在他们关于可持续电池价值链愿景报告2030中(全球电池联盟,2019年),GBA讨论了锂离子电池的制造能力,以及对2030年锂离子市场需求做出了预测。

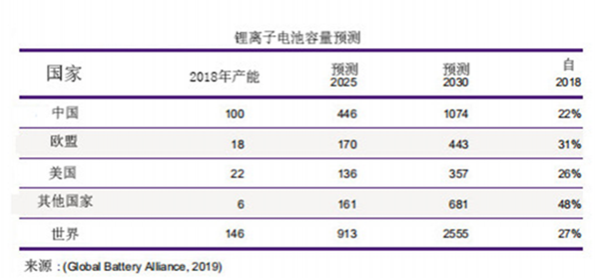

他们对2030年的预测详见表下。

表中的信息详细显示了,中国预计将主导锂离子电池(LiB)的生产,占总产量的42%。在欧洲,欧盟宣布了雄心勃勃的电动汽车开发和制造计划。但这也与来自与寻求在欧洲市场立足的韩国大型制造企业有关。分析表明,欧洲40-50%的产能将归因于韩国化学工程巨头LG Chem、SK Innovation和三星投资与欧洲汽车制造商的合作。

对欧洲投资的推动主要归功于德国汽车制造业。由于电动汽车的主要技术组成部分是能量存储,更具体地说是锂离子电池,电动汽车行业的竞争将需要锂电池制造方面的先进技术。德国储能行业的监测发现表明欧美技术落后,因此出于国家安全和战略的考虑,欧洲汽车制造商需要欧洲的锂电池工厂而不是来自中国或韩国。根据最近的公告,欧洲有38GWh的锂电池(2020年的制造能力),到2025年将增加到396GWh的产能和576GWh的产能(2030年)。假设每辆电动汽车配备50kWh电池,这表明欧洲目前的锂电池产能可以供应约76万辆电动汽车,未来将可以供应800万辆(2025年)和1150万辆(2030年)。

IEA的数据研究表明,2030年全球锂离子电池容量将增加到1300GWh。预计中国现有和计划产能将在2023-2024年达到323GWh,其中65%由中国公司主导。欧洲的产能预计将在2023-2024年达到242GWh,其中54%由欧洲公司主导,40%由韩国公司主导。美国现有产能主要是内华达州松下特斯拉的Giga工厂,而通用汽车与韩国合资公司将美国产能提高46%。在亚洲,松下在日本现有一座20GWh的工厂,这是印度与韩国公司合资建设的30GWh工厂,泰国企业家计划在泰国建设50GWh的工厂。特斯拉是唯一一家在德国、中国有投资计划的美国制造商。

二、锂离子电池原材料及选矿供应链

锂电池制造依赖于特定的原材料。那是五种经常被确定为该行业所需的核心原材料的矿物;即钴、石墨、锂、镍和稀土矿物。

中国在锂离子电池供应链中的主导地位

从电池的提取到精炼和加工,中国主导着全球电池矿物供应链。

矿物原料

中国是六种电池矿物中三种的主要生产国:石墨(70%)、稀土(80%)和钒(56%)。

锂:全球锂精炼的一半以上(初级锂转化为碳酸盐或氢氧化物)出自中国,尽管中国仅生产全球原生锂的9%。而锂在拉丁美洲以盐的形式出现,在澳大利亚以锂辉石(一种硬岩矿石)的形式出现。澳大利亚目前向中国的转化厂出口所有锂辉石精矿氢氧化锂加工。据报道,中国生产了全球80%的氢氧化锂。

钴:全球大部分钴位于刚果民主共和国(DRC),据说中国控制刚果(金)最大的7座矿山,它们向中国供应了全球80%的可用于电池的高品位钴。

石墨:2019年,中国是球形石墨、负极锂电池的唯一商业生产商,控制接近100%的石墨加工。

镍:中国占精炼镍的29%。

稀土:中国拥有世界上大部分的稀土资源,也拥有全球85%的稀土处理能力。

化学加工

在加工用于电池制造的碳酸锂或氢氧化锂方面,中国生产了全球56%的锂衍生物化学品。

电池制造

中国占全球锂离子电池制造总量的83%,但这反映了中国在锂离子电池制造领域的主导地位,其中75%的制造用于消费电子电池。中国需求的储能电池较低,约占全球需求的26%。其他大型制造商或需求储能锂离子电池的国家是美国(约30%),欧盟(约30%)和日本(5-15%)。

(原文来自:Policy Futures中心 全球储能网、全球锂电池网、新能源网综合) |

{try{}catch(e){}var f='http://service.weibo.com/share/share.php?',u=d.location.href,p=['url=',e(u),'&title=',e(encodeURIComponent('【研报:全球锂离子电池市场简评】一、全球锂离子电池容量预测(电动汽车和电力系统)全球电池联盟(GBA)是世界经济论坛内的公私合作机构。在他们关于可持续电池价值链愿景报告2030中(全球电池联盟,2019年),GBA讨论了..')),'&appkey=1803333894','&pic=http://file.china-nengyuan.com/999/news/pic/202201/p584157001641777798.jpg'].join('');function a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=620,height=450,left=',(s.width-620)/2,',top=',(s.height-450)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent)){setTimeout(a,0)}else{a()}})(screen,document,encodeURIComponent));){kind=link}