|

Rystad Energy的研究预测,随着蓝色和灰色氢的成本随着化石燃料价格的上涨而飙升,绿色氢作为一种负担得起且安全的可再生能源在欧洲的可行性正在增强。

绿色氢生产已经在今年开始在全球范围内起步,并将在2022年达到1GW的里程碑。然而,乌克兰战争给该地区带来了压力。

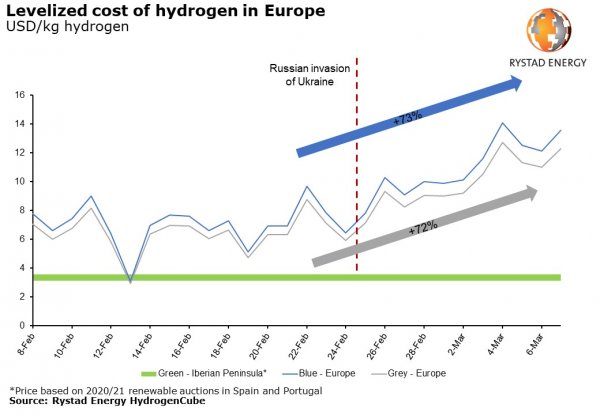

绿色氢燃料的潜在优势是以牺牲与蓝色和灰色矿物燃料相关的替代燃料为代价的。自乌克兰战争开始以来,这种燃料的成本已经增长了70%以上,在几天内从每公斤8美元涨到12美元。

欧盟已经宣布了一项3亿欧元的氢融资计划,以及REPowerEU的氢加速器计划,旨在减少该地区对俄罗斯天然气的依赖,进一步的绿色氢支持计划可能会出现。个别成员国也加快了各自的国内计划。

自从俄乌冲突爆发以来,绿色氢的经济效益越来越有吸引力,生产成本为每公斤4美元(特别是在伊比利亚半岛),而欧洲其他地区蓝色氢的生产成本为每公斤14美元,灰色氢的生产成本为每公斤12美元。

绿色氢既保证了能源安全,也为可再生能源带来了潜在的新地区经济。虽然一些国家专注于国内使用,但另一些国家则专注于出口,这表明我们可能正在从一个能源在少数几个关键地区获取的世界,转向一个生产更加分散的世界。

未来十年是绿色氢行业成败的关键——如果按计划生产,到2030年全球可以增加1000万吨以上,成本削减至1.5美元/公斤,那么该行业将永久成为全球能源组合中的一部分。

Rystad Energy氢能研究负责人Minh Khoi Le说:

“虽然行业和政府正朝着正确的方向前进,但他们面临的挑战是降低绿色氢投资者的风险,并创造必要的激励措施,以迅速扩大需求和供应。”

“从根本上说,一个绿色氢取代目前石油、天然气和煤炭所扮演角色的世界将会非常不同。”

区域和国家分类

对欧洲来说,绿色氢能源尤其具有吸引力,德国已经计划到2040年生产25GW,西班牙计划到2030年生产超过4GW。

然而,除了氢气已经是主要原料的工业应用之外,欧洲电力部门替代天然气和煤炭所需的氢气量是巨大的——到2030年和2040年,其自身的天然气和煤炭使用量将达到1,020TWh和602TWh,分别以欧洲的电力结构为基准。

据估算,如果仅靠氢来发电,到2030年将需要大约5400万吨氢。

欧洲当前的目标是到2030年每年生产300万吨绿色氢,因此差距相当大。根据RePowerEU的新目标,欧洲的煤炭产量将达到1,500万吨,因此预计将大幅增加。

各种氢在欧洲的成本趋势(图片来自:Rystad Energy)

虽然氢气很难完全替代火力发电厂的燃料,也不太可能,但将氢气与天然气混合,或将氨与煤同时燃烧来发电,可能是减少化石燃料使用的一个步骤。

这种方法已经在欧洲、中国和日本成功测试过,只要氢含量低于20%,就不需要对基础设施进行重大改造。

印度宣布了一项新的绿色氢政策,旨在提高产量。成本已经很低了,每公斤5到6美元,按照该国新的指导方针,预计将下降40%——最终在10年底达到每公斤1美元。计划生产的产品用于家庭使用。

在非洲,毛里塔尼亚以其40GW的AMAN项目在地区上处于领先地位,该项目旨在向欧洲和其他市场出口氢和衍生品。在拉丁美洲,智利也计划到2030年成为装机容量为24GW的主要出口国。而在中亚,哈萨克斯坦正计划建设装机容量为30GW的设施。

外国直接投资和金融支持将是这些项目启动的关键,这些项目具有丰富的可再生能源潜力、大型设施的空间和较低的劳动力成本。

绿色氢占主导地位

绿色氢项目数量远多于基于碳捕获和储存的蓝色氢项目。2021年,宣布了188个电解项目,而基于化石燃料的低碳制氢项目为24个。

绿松石氢(Turquoise hydrogen)是从天然气或生物甲烷中引入的氢和固体碳中提取的,在碳捕获和存储解决方案中不需要昂贵的资本支出。尽管目前只有少数几个商业规模的项目正在进行中,但该行业已获得了超过10亿美元的资金承诺。

氨作为载体

氨气作为氢气的主要载体之一迅速脱颖而出。现有的基础设施每年提供1.5亿吨的氨用于化肥工业,可以促进全球贸易。随着氨发动机的出现,对其作为船舶燃料的需求预计将迅速增长,从2040年起将达到目前1.5亿吨的两倍。

电力部门的需求则不那么确定。中国国有电力巨头中国能源(China Energy)成功地在一个40MW燃煤锅炉上试验了35%的氨混合。

日本和韩国分别设定了到2025年和2035年氨混合比例达到20%的目标。如果这一比例增加到35%,那么到2030年,氨的总需求将翻一番,达到3亿吨以上。

(素材来自:Rystad Energy 全球氢能网、新能源网综合) |

{try{}catch(e){}var f='http://service.weibo.com/share/share.php?',u=d.location.href,p=['url=',e(u),'&title=',e(encodeURIComponent('【便宜,安全,可再生—欧洲押注绿色氢来解决能源危机】Rystad Energy的研究预测,随着蓝色和灰色氢的成本随着化石燃料价格的上涨而飙升,绿色氢作为一种负担得起且安全的可再生能源在欧洲的可行性正在增强。绿色氢生产已经..')),'&appkey=1803333894','&pic=http://file.china-nengyuan.com/999/news/pic/202203/p167429001648004943.jpg'].join('');function a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=620,height=450,left=',(s.width-620)/2,',top=',(s.height-450)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent)){setTimeout(a,0)}else{a()}})(screen,document,encodeURIComponent));){kind=link}