|

2022年期间,澳大利亚国家电力市场(NEM)的大型电池通过套利电力市场获得了创纪录的收入。

2022年可以说是NEM历史上最引人注目的一年。由于全球化石燃料危机,加上国内火力发电机多次停机,这一年的批发电价创下了历史新高。

情况变得如此糟糕,以至于澳大利亚电力市场运营商(AEMO)一度认为市场“不可能管理”,导致电力市场在2022年6月15日至6月24日期间前所未有地暂停。

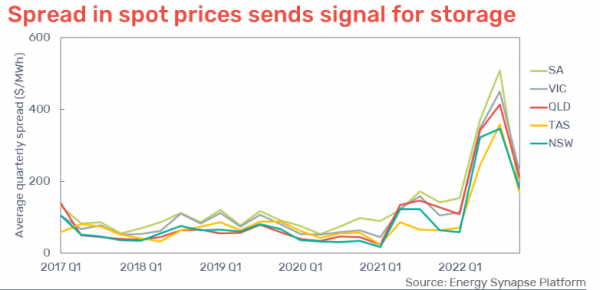

然而,高昂的电力价格本身并不足以让电池盈利。电力套利的最大潜力出现在定价价差较大的时候。

这增加了充电(买入)价格和放电(卖出)价格之间的差异。能源突触平台(Energy Synapse Platform)的数据显示,2022年电力批发价格的第10百分位和第90百分位之间的差距远远高于正常水平。

正是这种价格上的差异,使得电网规模的电池获得了创纪录的能源套利收入。

无论是从总金额角度还是从“市场收入”的百分比来看,NEM地区的电池都获得了最高的电能套利收入。

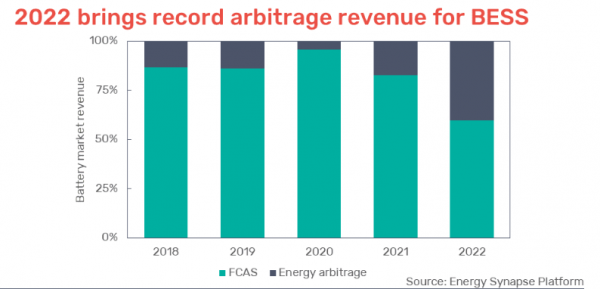

从下图可以看出,在前几年,电能套利对BESS市场总收入的平均贡献为12%,其余来自频率控制辅助服务(FCAS)。到2022年,能源套利份额跃升至40%。

与存储时间较短(例如1小时或更短)的电池相比,存储时间较长的电池(例如2小时)能够获得更多的套利收益。

尽管电力市场出现了前所未有的波动,但FCAS仍然占据了整个电池市场的大部分收入(60%)。

FCAS最大的增长发生在2022年11月,当时南澳大利亚州与NEM的其他地区分离了整整一周。Hornsdale和Dalrymple电池在这期间表现尤其出色。

尽管对于新电池系统的建设,FCAS仍然是一个强劲的收入来源。

(原文来自:全球能源 全球储能网、新能源网综合) |

{try{}catch(e){}var f='http://service.weibo.com/share/share.php?',u=d.location.href,p=['url=',e(u),'&title=',e(encodeURIComponent('【2022年电能套利将NEM大型电池收入推至新高】2022年期间,澳大利亚国家电力市场(NEM)的大型电池通过套利电力市场获得了创纪录的收入。2022年可以说是NEM历史上最引人注目的一年。由于全球化石燃料危机,加上国内..')),'&appkey=1803333894','&pic=http://file.china-nengyuan.com/999/news/pic/202301/p157436001675124859.jpg'].join('');function a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=620,height=450,left=',(s.width-620)/2,',top=',(s.height-450)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent)){setTimeout(a,0)}else{a()}})(screen,document,encodeURIComponent));){kind=link}