|

有限的变压器供应已成为全球储能供应的主要瓶颈,根据10月30日发表的一份最新分析报告,这一结论是正确的。

Wood Mackenzie的研究称,整个行业都在努力应对价格飙升和变压器供应短缺的问题,各种尺寸的变压器都需要至少一年以上的交货时间。

Wood Mackenzie高级研究分析师尚凯文(Kevin Shang)表示,这对系统集成商有直接影响,因为变压器是电网连接不可或缺的一部分。

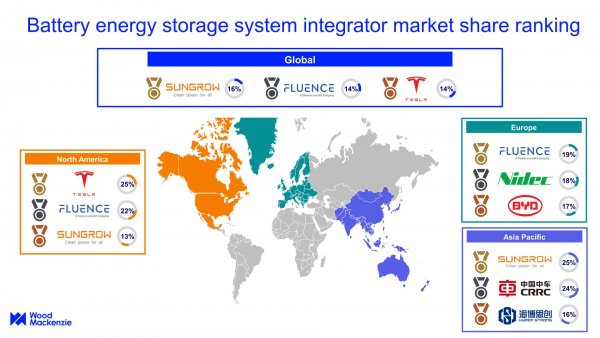

与此同时,全球BESS集成商市场的竞争在2022年变得越来越激烈,以MWh计,全球前五大系统集成商占BESS总出货量的62%。

按MWh出货量计算,阳光电源(Sungrow)以16%的全球市场份额占据主导地位,紧随其后的是Fluence(14%)、特斯拉(14%)、华为(9%)和比亚迪(9%)。

“虽然全球电池供应在2023年有所缓解,但在经历了前一年的供应紧张之后,变压器供应已成为储能供应链的新瓶颈,”Shang说。

根据这项研究,中国去年以86%的市场份额引领亚太地区BESS集成商行业。

然而,中国的系统集成商之间已经开始了一场价格战,越来越多的参与者“愿意牺牲利润来换取市场份额,拖累了整个行业的盈利能力”,Shang说。

该研究称,市场竞争的加剧将使盈利能力低、没有明显竞争力的企业在未来几年难以生存。

美国BESS集成商市场的竞争也将加剧。

Shang表示,美国的《通货膨胀抑制法》和州政府的清洁能源政策将推动储能市场的增长。

他说,在全球范围内,随着主要政策的发展推动电池储能系统市场,BESS集成商行业的竞争越来越激烈。

“虽然现有的系统集成商正在努力增加市场份额,但快速增长的储能市场也吸引了许多新进入者。”

(素材来自:Wood Mackenzie 全球储能网、新能源网综合) |

{try{}catch(e){}var f='http://service.weibo.com/share/share.php?',u=d.location.href,p=['url=',e(u),'&title=',e(encodeURIComponent('【最新研报:BESS价格战愈演愈烈 变压器瓶颈限制了供应链】有限的变压器供应已成为全球储能供应的主要瓶颈,根据10月30日发表的一份最新分析报告,这一结论是正确的。Wood Mackenzie的研究称,整个行业都在努力应..')),'&appkey=1803333894','&pic=http://file.china-nengyuan.com/999/news/pic/202311/p632147001698892306.jpg'].join('');function a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=620,height=450,left=',(s.width-620)/2,',top=',(s.height-450)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent)){setTimeout(a,0)}else{a()}})(screen,document,encodeURIComponent));){kind=link}