|

储能,已是中国高速发展的一张新名片,而来到2024年,它的市场格局却悄然生变。

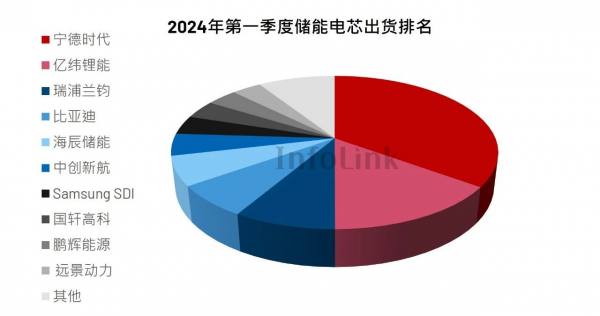

据InfoLink全球锂电池供应链数据库统计显示,2024年第一季度的全球储能电芯出货规模达38.82GWh,同比下降2.2%,市场表现总体低迷。其中,储能电芯出货量Top5企业分别为宁德时代、亿纬锂能、瑞浦兰钧、比亚迪和海辰储能。

有所不同的是,参照2023年,今年Q1头部企业格局发生改变:除了宁德时代市占率领先稳坐龙头、海辰储能仍旧第五的位置不变之外,比亚迪从第二退居第四,亿纬锂能凭借大额订单的储能电池出货量同比增长翻倍,升至第二,瑞浦兰钧则延续去年的出货势头上升一个名次,位居第三。

很显然,这次Q1头部站位的巨变,在很大程度上反映出储能市场形势严峻,不容乐观。

储能行业“冰火两重天”

这里可以用一句通俗的话语来描述如今的储能市场:这是最好的时代,也是最坏的时代。

回望过去两年,储能发展迅速。2022年全球储能出货142.7GWh,同比增长204.3%,达到周期高峰,锂电产业链上下游整体繁荣;2023年全球储能出货196.7GWh,同比增长约38%,尽管增速放缓,不过还保持正增长,储能蛋糕越来越大,市场趋势向好。至于2024年Q1,受去年底冲量和季节性需求的影响,相比去年同期的43.9GWh出货规模略有回落,如国内预计今年Q2进入年中并网备货阶段,将会获得明显的市场提振,利于出货提速。

再具体到今年第一季度的储能企业排名,Top10里中国企业占到9席,Top5都是中国企业,中国储能可谓断崖式领先。另外,无论是CR10还是CR5,虽然同比2023年略有下降,但仍维持在高位,头部集中度高,强者恒强。

不过与此同时,随着大量玩家涌入储能这条万亿赛道,储能企业高压竞争,经历过2022年疯狂扩产之后出现了产能阶段性过剩问题,整体产能利用率已不足50%,还衍生了高库存压力。 |