|

彭博新能源财经(BloombergNEF)的《能源转型供应链2025》报告分析了全球清洁技术制造业的现状、政策环境如何激励在岸和改变清洁技术全球贸易模式。

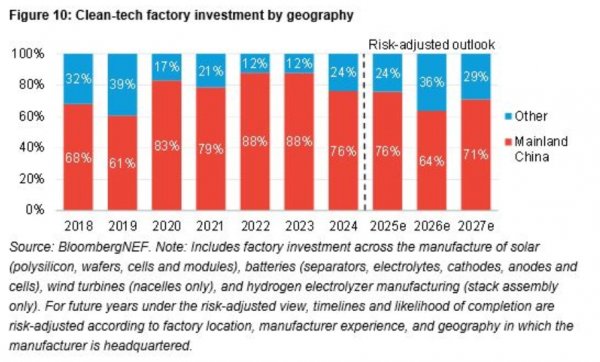

2024年,全球约76%的清洁技术工厂投资用于支持中国大陆的制造业,远远超过其他市场,尽管其他各国政府努力支持“在岸”和“朋友外包”,尽管太阳能和电池系统的部署激增。

美国是支持制造业的主要补贴提供国,但政治风险给前景蒙上了阴影,25%的公共清洁技术资金在特朗普政府执政期间极有可能被废除。

以美元计算,全球清洁能源进口实际上在2024年首次出现萎缩,这反映了太阳能和电池设备价格的大幅下跌。新兴市场在中国清洁技术出口中所占的份额越来越大,在低价格的推动下,新兴市场占比在2022-2024年期间从24%上升到43%。

随着投资者应对动荡和快速变化的贸易政策环境,长期以来作为能源转型支柱的全球供应链最近受到了更大的关注。尽管全球清洁能源技术部署持续激增,但产能远远超过需求,压低了价格,挤压了生产商的利润率。在这种不确定的形势下,决策者在贸易、生产和投资方面面临着艰难的权衡。

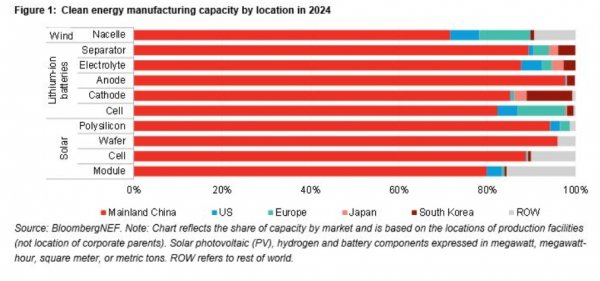

图1:2024年按地点划分的清洁能源制造产能

彭博新能源财经(BloombergNEF)今天发布的《能源转型供应链2025》研究了这些趋势,并指出,中国大陆继续主导清洁技术生产,在研究的除氢电解槽外的每个主要领域,中国大陆控制着全球70%以上的制造能力。事实上,中国大陆在2024年进一步巩固了其在太阳能和电池供应链中的市场份额。

在为生产电池、太阳能组件和风力涡轮机等清洁技术产品的工厂吸引新资本方面,中国大陆也占主导地位,2024年此类投资的76%将在中国大陆产生。中国企业在国内市场的投资是其他所有国家投资总和的五倍,尽管这种集中度与早些年相比开始下滑。

在这种爆炸性增长的推动下,彭博新能源财经发现,产能过剩预计将至少持续到2027年,尤其是在太阳能和电池制造业领域。反过来,各种技术的价格都将大幅下跌,盈利能力也面临压力,中国五大太阳能光伏企业的平均Ebitda利润率从12.4%降至2024年的4.7%。

彭博新能源财经贸易和供应链主管、该报告的主要作者安托万•瓦格纳-琼斯(Antoine Vagneur-Jones)表示:“今年,进口关税和产业政策出现了一系列快速变化,迫使企业适应多变的环境。尘埃尚未落定,但一些宏观趋势是明确的:产能过剩将决定未来几年的清洁技术供应链。随着价格进一步下跌,新兴市场将迅速增加能源转型产品的进口。”

即使产能过剩,国内生产仍然是许多国家的优先事项。各国政府都在为陆上清洁技术制造业做出财政承诺,但贡献却大相径庭。美国在提供清洁技术制造业补贴方面处于领先地位,据彭博新能源财经估计,到2032年,这项补贴将耗资169万亿美元。事实上,美国税收抵免提供的支持将超过其他所有国家补贴计划的总和。然而,特朗普政府最近对美国制造业中使用的来自中国的材料和设备征收关税,很可能会阻碍这一进展。

就其本身而言,欧盟制定了雄心勃勃的目标来支持其国内生产,但只提供了325亿美元的补贴。该地区已经看到许多旗舰制造商缩减规模,或完全破产。

尽管有财政激励,但美国的政治风险给本土产业前景蒙上了阴影,使多个行业1100亿美元的计划工厂处于危险之中。这包括根据《通货膨胀削减法案》(IRA)提供的拨款、针对制造商的专项拨款以及能源部贷款项目办公室(Loan Programs Office)的剩余贷款授权。此外,全球绝大多数补贴计划都是与技术无关的,这使得投资者很难知道有什么可获得的,并阻碍了许多市场的本地化努力。

彭博新能源财经发现,一系列新的关税公告和其他贸易措施正在极大地影响发达经济体和新兴经济体的国际贸易模式。由于许多发达经济体通过关税优先考虑保护主义,发展中市场从中国大陆进口的份额越来越大。这是在全球贸易生态系统已经发生变化的动态之上发生的。中国对新兴市场清洁技术出口的平均份额从2022年的24%上升到2024年的43%。

图10:按地理位置划分的清洁技术工厂投资

尽管由于政治和金融风险,形势将继续发生变化,但在未来几年,中国的投资很可能仍将占据主导地位,继续提高一些关键清洁技术行业的产能过剩水平。关税预计也会上升,可能会影响中美贸易和发展中经济体的进口。

(素材来自:BloombergNEF 新能源网综合) |

{try{}catch(e){}var f='http://service.weibo.com/share/share.php?',u=d.location.href,p=['url=',e(u),'&title=',e(encodeURIComponent('【《能源转型供应链2025》:中国主导清洁技术制造业投资,关税开始重塑贸易流动】彭博新能源财经(BloombergNEF)的《能源转型供应链2025》报告分析了全球清洁技术制造业的现状、政策环境如何激励在岸和改变清洁技术..')),'&appkey=1803333894','&pic=http://file.china-nengyuan.com/999/news/pic/202504/p734617001745818203.jpg'].join('');function a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=620,height=450,left=',(s.width-620)/2,',top=',(s.height-450)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent)){setTimeout(a,0)}else{a()}})(screen,document,encodeURIComponent));){kind=link}