|

如果说2021年是清洁氢能源的决定性的一年,那么2022年这股热浪将延续下去。在中国、美国和欧洲市场的推动下,2022年电解槽的销量预计将翻两番,工业对清洁氢的需求将超过车辆需求的数倍。

与此同时,利用投资者的热情,今年将有一批氢能源公司上市,预计将有20多个国家出台氢能国家战略。

2022年氢能10大预测:

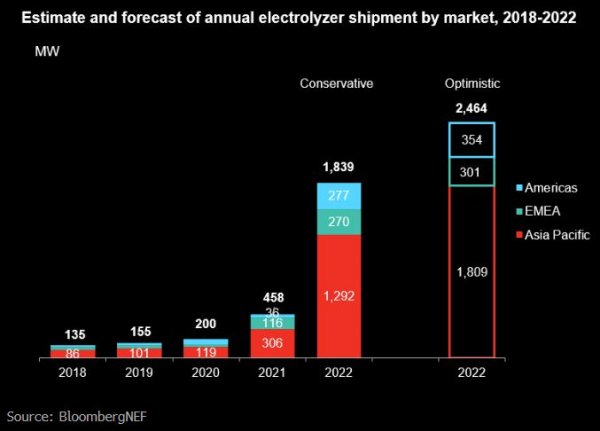

1、2021年,电解槽制造商交付了458MW,BNEF预计,到2022年,电解槽的出货量至少将翻两番,达到1.8-2.5GW。中国将占到总需求的62-66%,这主要是由于国有企业将努力实现国家脱碳目标。

电解槽年出货量的估计和预测(来自:BNEF)

2、预计美国今年将成为仅次于中国的第二大电解槽市场。美国开发商将在2022年上马大量项目,因为政府已经准备好投资数十亿美元在氢燃料领域,作为基础设施投资和就业法案的一部分。但随着未来5年实际投入资金的分散,建设可能会滞后。

3、欧洲开发商一直在等待政策支持和法规,然后才开始实施他们的计划。随着一波欧盟资金的释放和国家补贴计划的启动,已宣布的项目最终将在2022年逐步开始建设。

4、2022年将有多家氢燃料公司上市,利用投资者兴趣的高涨,目前至少有四家氢燃料公司打算在2022年上市。这些公司包括:意大利电解设备制造商Industrie De Nora SpA,该公司正寻求在米兰证券交易所进行首次公开募股(IPO),以及氢合成燃料制造商eCombustible Energy LLC,该公司计划通过与美国一家特殊目的收购公司(SPAC)合并上市。

5、2022年,将有22个国家采用氢战略。2021年,实施氢战略的国家数量翻了一番,从13个增加到26个。虽然并非所有的路线图都是平等的,但美国、巴西、印度和中国的氢战略一旦公布,可能会重新绘制全球氢蓝图——如果紧随其后的是在有前途的行业促进清洁氢使用的政策。

6、碳定价将是清洁氢需求增长的关键——这是行业参与者、政策制定者甚至BNEF反复念叨的咒语。从长远来看,国家和企业的净零排放目标在2022年将比碳定价推动更多的清洁氢需求。由于低价格和免费分配削弱了碳定价机制的影响,氢项目的建设将显现出对减排目标的追求。

7、随着世界努力在2050年实现净零排放,重工业可能会成为氢的主要最终用途。到2022年,钢铁、氨、甲醇、化工和炼油这五个行业使用的清洁氢将超过全球51,000辆氢燃料汽车的总和。

8、在氢气管道变得可行之前,氨气将帮助企业运输大量的绿色分子。运输氨的供应链已经建立,这可以很容易地用于氢的出口。BNEF预计,随着企业利用这一相对成熟的优势,2022年将有更多的绿色氨项目宣布。

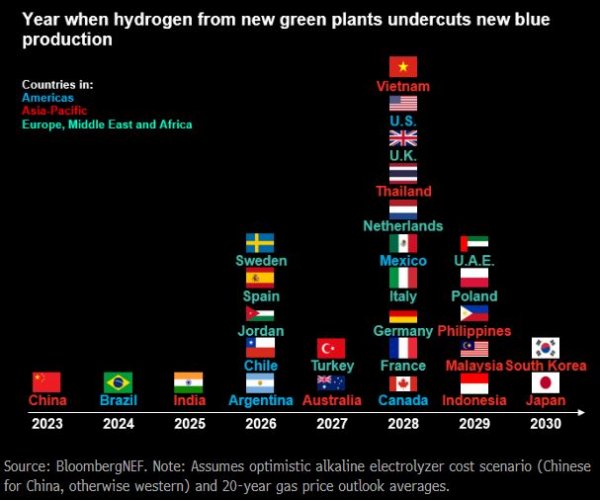

9、随着电解槽的价格迅速下降,到2030年,在全球范围内,可再生能源生产的“绿色”氢将比“蓝色”氢更便宜。“蓝色”氢是通过天然气+碳捕获和存储技术生产的。蓝色氢项目开发商将越来越需要补贴来维持生存。

各个国家绿色氢价格低于蓝色氢达成时间表(来自:BNEF)

10、碱性电解槽(AWE)将比其他技术更多的占据其市场份额,目前最成熟的两种制造绿色氢的技术是碱性电解(AWE)和质子交换膜(PEM)电解。BNEF预计,到2022年,碱性电解槽在全球电解槽市场的份额将高于2020-21年,占发货量的75-78%。这是因为碱性电解设备更便宜,更适合大型项目,其中更多项目将于2022年开工建设。

bloomberg nef(BNEF)是一家战略研究提供商,涵盖全球大宗商品市场和推动向低碳经济转型的颠覆性技术。BNEF的专家报道评估了电力、交通、工业、建筑和农业等领域适应能源转型的途径。

(素材来自:BNEF 全球氢能网、新能源网综合) |

{try{}catch(e){}var f='http://service.weibo.com/share/share.php?',u=d.location.href,p=['url=',e(u),'&title=',e(encodeURIComponent('【2022年氢能10大预测:中国将成为绿色氢领头羊】如果说2021年是清洁氢能源的决定性的一年,那么2022年这股热浪将延续下去。在中国、美国和欧洲市场的推动下,2022年电解槽的销量预计将翻两番,工业对清洁氢的需求将超..')),'&appkey=1803333894','&pic=http://file.china-nengyuan.com/999/news/pic/202201/p726460001643158037.jpg'].join('');function a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=620,height=450,left=',(s.width-620)/2,',top=',(s.height-450)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent)){setTimeout(a,0)}else{a()}})(screen,document,encodeURIComponent));){kind=link}