|

整个颗粒供应链库存给原料价格带来了下行压力—长远来说,可能是某些生产商的优势。

自2015年1月起,Ecostrat咨询公司一直在进行数据的收集、维护和更新Wood2Energy地理信息系统平台,来评估地方、区域和国家的木质生物质的需求趋势。新的数据库预计今年会推出。

结合一些变量,多以不确定性为特征,例如柴油成本、立木和天气等,这些都是影响颗粒原料供应链预测的复杂性因素。价格是其中一个市场驱动因素。颗粒需求在于其本身,不是单一只受库存或价格变化驱动,而是供需求结合,如供应链和天气的限制。自今年年初,制粒厂和锯木厂都一直在试图阻止其供应基础设施受到伤害,锯木厂不愿意过多改变木材供应定价。“现在每个人都感觉到有下行压力吧,”RISI公司高级编辑William Perritt说。

2008年房地产市场崩盘之后,打击原木供应商,自然减员和低效率,使其最终倒闭。Perritt说,在经济萧条时期,效率和市场准入是关键。随着时间的推移,设备逐渐老化。然而,在过去的18-24个月,出现了再投资,Perritt说,正当很多公司都准备与新的代理,处理商等打一下场硬战,这个行业面临又面临新障碍。温暖的天气和低价燃油几乎使国内供热市场的颗粒生产商停滞不前,纸浆和纸张生产出现部分回缩,一些锯木厂已经倒闭了,因为他们无法摆脱的剩余材料的影响。

行业动态

这是关于两个供暖季节区域颗粒供热的故事,这个故事以生产商所希望的方式结束。政策的不确定性,使其无论是在美国本土和海外,很难预测颗粒会在工业发电中扮演什么样的角色。此外,颗粒价格和汇率使得美国生产商很难持续服务于欧洲供暖市场。随着颗粒行业的发展壮大,生产商将注意力转向确保可持续的原料供应链,服务于越来越多的出口市场和本地市场,必须经受得起周期性的波动。

颗粒行业始于70年代,某种程度上是因为石油禁运,使颗粒成为有经济吸引力的燃料。在那之后的几十年里,持续低的燃料价格抑制了这个行业的发展,但在21世纪初,燃油价格开始攀升,带动了颗粒燃料的需求。

在过去十年中,化石燃料价格的增加为颗粒行业的发展奠定了基础。“现在,遇到一个很大的问题,因为这个行业的发展确实是受油价的影响”,Superior Pellet Fuels LLC公司总经理Chad Schumacher说。

今年1月,原油价格创下接近每桶25美元的低点,家庭取暖油在1.39美元每加仑。这个价位意味着颗粒不再是一个低成本的选择,大宗商品价格下跌,导致商店和零售商减少购买木屑颗粒。零售商们持观望态度。化石燃料的价格可能会以最快的速度暴涨,因为自一月起原油已上升到接近每桶44美元。

天气,是另一种周期性和不可预测的因素。北美生物质能(North American Biomass)创始人Christian Bach指出,新英格兰平安夜比7月还暖—-供暖天数减少了20%,导致颗粒供应链出现供过于求。据天气预报,当前的厄尔尼诺现象(温暖),预计将持续到春季或初夏,但同时国家海洋和大气管理局(National Oceanic and Atmospheric Administration)公布的拉尼娜现象(寒冷)表,显示六个月内出现拉尼娜现象。

尽管现处的条件我们可能无法改变,但是我们可以从整体上看到颗粒行业在过去众多的发展亮点以及未来的发展潜力。在过去的10年中,行业整体已经出现了两位数复合增长,去年全球产量3000万吨。新厂已经上线,在2019年欧洲发电将需要额外800万吨以上的颗粒。

美国供热颗粒行业经历扩张性的政策支持;燃烧技术改善,颗粒满足空气质量法规;更能广泛接受的燃料标准;一条成熟的供应链,解决“短缺”问题;以及行业内良性整合。Bach指出就目前而言,最需要的是:生产者更低的价格、贸易商预期降低,以及零售商利润率降低。能够帮助美国本土供热市场的举措包括:通过生物质供热利用法案,延长税收抵免,把生物质供热与其他可再生能源角逐。

木质生物质市场

美国北部的一些生产商之所以维持生产,就是为了维护供应商关系。那些利用锯木厂废弃物的生产商意识到,虽然他们可能短期内不需要从锯木厂获取原料,但是需要与他们维持长期的合作伙伴关系以保证未来的供应。

纸浆和造纸厂倒闭也纳入木材的价格。FutureMetrics的首席执行官William Strauss说:“在缅因州我住的地方,在过去两年里,有五间纸浆厂倒闭,这导致纸浆材需求下降。”他补充说:“每年超过200万吨纸浆材需求量从市场上蒸发了,木材价格已显着下降。”Strauss说,这对颗粒生产商来说其实是好事,因为生产颗粒的成本也大幅下降。缅因州三月的木材价格下跌5-10美元每吨,换言之每吨颗粒材料成本下降10-20美元(假设木材与颗粒比为2-1)。

缅因州的纸浆和造纸行业经历了长期的下降,因为最近木材需求严重下滑,价格暴跌,Strauss说。他预测,如果取暖油仍低于2美元,颗粒生产商将降低目前的价格(大约190美元-250美元/吨,视地区而定),颗粒才更具有竞争力。截至三月底,Strauss指出缅因州取暖油为1.45美元每加仑。在当前的价格,他说,取暖用油必须上升到每加仑2.05美元,两种燃料才平价。

价格

对于任何厂来说,原料是单一的、最大的费用,如果其出现问题,其最终产品也会有问题。Schumacher认为,原材料价格并没有真正帮助任何人,但它使该行业在可预见的未来占据更有利的地位。“原材料和廉价原材料都是一种经济优势,”他说。“这是有很大风险的,因为它是一个财政承诺,但它能够使颗粒生产商提高他们的工作效率,提高他们原材料消耗,降低了原料供应的成本。”

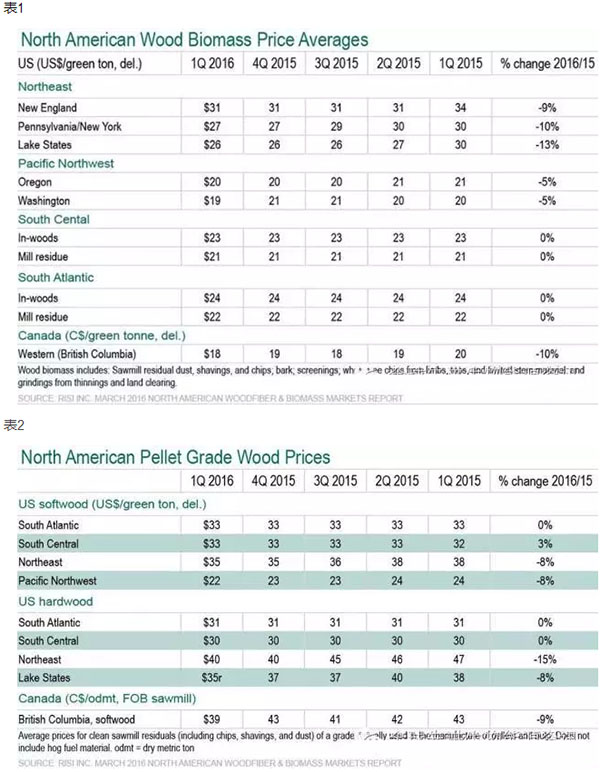

根据RISI的三月《北美木纤维和生物质市场》报告显示,几乎每一个地区,除了中南部和南大西洋地区以外,木质生物质每吨平均交付价格相比于2015-2016第一季度(表1)下降了。总体而言,相比于去年第一季度,美国软木和硬木颗粒价格变化不大(表2)。

在南方存在着不同的市场动态,一些颗粒生产商按照合同将颗粒出口到欧洲,在其木纤维和生物质市场,还没有经历过同样的定价趋势影响。然而,整个供应链库存水平的增加都给许多地区的定价带来了下行压力。由于原材料是颗粒的价格单一的、最大的贡献者,从长期来看,原材料采购成本的降低可以增加颗粒生产者的颗粒更具成本竞争优势。就目前行业现状而言,Morice坚信生产者正经历的是一个异常情况,但也不会短时间内结束。“我认为有些地区要持续12到24个月,”他说。“暖冬使颗粒供过于求的影响需要时间去抚平。” |

{try{}catch(e){}var f='http://service.weibo.com/share/share.php?',u=d.location.href,p=['url=',e(u),'&title=',e(encodeURIComponent('【原料对颗粒行业的影响】整个颗粒供应链库存给原料价格带来了下行压力—长远来说,可能是某些生产商的优势。自2015年1月起,Ecostrat咨询公司一直在进行数据的收集、维护和更新Wood2Energy地理信息..')),'&appkey=1803333894','&pic=http://file.china-nengyuan.com/999/news/pic/201606/p116094001465266440.jpg'].join('');function a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=620,height=450,left=',(s.width-620)/2,',top=',(s.height-450)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent)){setTimeout(a,0)}else{a()}})(screen,document,encodeURIComponent));){kind=link}